圖/shutterstock

【台股研究報告】亞力(1514)結論與建議

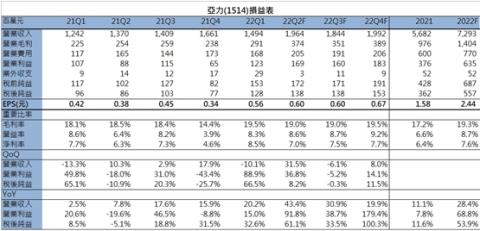

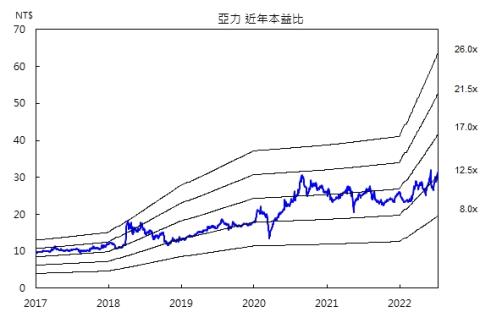

亞力作為電價上漲受惠概念股,近期股價表現強勁,在台電火力設備更新、綠能建設需求及半導體擴廠工程款挹注下,亞力6月及第二季營收皆創歷史新高紀錄,上半年表現亮眼。考量亞力在輸配電重電設備具有獨佔性,因台電設備更新需求迫切、太陽能併網需求強勁及半導體擴廠訂單持續貢獻,後續營運展望明確,看好全年營收年增近30%,稅後淨利則大幅成長超過5成。預估亞力2022年EPS為2.44元,目前本益比僅12倍,評價低估,本益比有望朝15倍靠攏,投資建議逢低買進。

亞力為台灣重電大廠,屬資本密集內需產業,產品具獨佔性

亞力(1514)成立於1968年,是台灣輸配電設備大廠,因重電產業屬資本密集的內需產業,進入門檻高,加上國內重電設備廠商皆有各自的市場定位及區隔,使亞力在輸配電領域具有市場獨佔性。近期政府積極推動綠能產業,國內配線(饋線)建設持續趕工,帶動亞力的高壓用電設備需求,並負責相關饋線的監測。近期公司各部門營收佔比為:配電盤26.4%、變壓器12.8%、電機器材13.7%、電子24%、工程11.3%、其他11.8%。

資料來源:亞力

亞力為軌道交通工業的領導廠商

軌道交通工業包括台鐵、高鐵、捷運及輕軌等相關建設及設備需求,為國內前瞻基礎建設之大宗,也是政府前瞻基礎建設計畫2.0的最大項目,編列預算約2000億元。亞力為國內最早進入相關領域的廠家,歷經20餘年布局,已奠定軌道架空電車線系統工程的技術實力。公司將針對前瞻2.0計畫爭取車輛充電設備、軌道控制系統(OCS)、調度集中系統(CTC)等新設、大量汰舊換新之商機。

大容量變流器需求提升,推升ASP、毛利表現

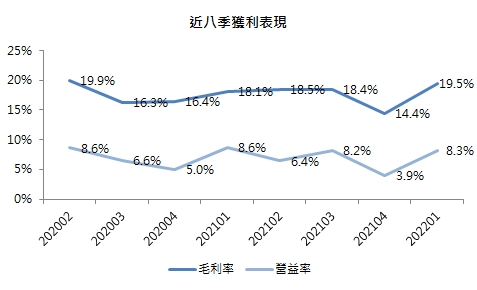

政府目標2030年太陽能發電量達30GW,目前仍有22.3GW待併網,亞力的變流器產品需求依然龐大,目前太陽能變流器約貢獻每年營收2億元,佔總營收3%。近期隨太陽能建設規模擴大,大容量變流器需求提升,亞力2022年推出60KW、110KW變流器產品,預期在太陽能強勁需求帶動下,看好產品ASP提升,推動毛利率成長超過2ppt。

資料來源:CMoney

台電設備更新需求大,相關訂單達2026年

台電為亞力最大客戶,2022年第一季營收佔比為20%。近期亞力持續搶食台電智慧化變電所及輸配電強韌計畫設備更新商機,另外2022~26年台電投入3450億元進行火力發電設備改造計畫,相關重電產品訂單看達2026年,來自台電營收將穩定貢獻未來3~4年的營運表現。

半導體建廠需求強勁,第二季營收年增43%

因半導體廠擴廠需求強勁,而台電輸電至半導體廠需要用到大量的變壓器,每一個半導體廠便需要100套,使今年第一季亞力變壓器部門營收年增將近1倍。在半導體廠建廠訂單完成驗收程序,工程款挹注帶動下,亞力6月營收衝高達7.9億元,月增36%,年增55.4%;第二季營收19.6億元,季增32%,年增43.4%,同寫歷史新高紀錄。

整體而言,考量亞力在輸配電重電設備具有獨佔性,因台電設備更新需求迫切、太陽能併網需求強勁及半導體擴廠訂單持續貢獻,後續營運展望明確,看好全年營收年增近30%,稅後淨利則大幅成長超過5成。預估亞力2022年EPS為2.44元,目前本益比僅12倍,評價低估,本益比有望朝15倍靠攏,投資建議逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

延伸閱讀:

【台股研究報告】中興電(1513)綠能、電動車題材通吃,全年營收、獲利皆雙位數成長!

【研究報告】上緯投控(3708)強攻風電市場 全年獲利成長超過3倍!

點開加入CMoney理財寶LINE官方帳號,一天一篇理財好文,投資自己的腦袋

受惠綠能需求強勁、發電設備更新需求迫切,估全年獲利年增5成! - 首圖")