前言

特斯拉公布最新季報後,股價大漲超過 10% ,馬斯克表示今年產量上看 200 萬輛,年成長高達 46% ,而耕耘多年的自動駕駛業務,累計里程數據超過 1 億英里,現在銷售出去的每台車,未來都可透過軟體更新就能實現全自動駕駛,保險收入亦大幅成長,服務營收年增高達 6 成,隨特斯拉業務更加多元,這會帶來哪些改變?

現在升級美股夢想家APP 專業版

享超值優惠價並可閱讀完整分析文

【美股夢想家 APP 訂閱內容】

1. 美股影音課程(共 52 集)

2. 每月 6 篇 專欄研究文章

3. 每周 1 篇 盤勢重點整理

4. APP 內建 VIP 專屬社團

5. 解鎖超過百篇研究文章

營運分析

特斯拉 1 月 25 日公布 2022 財年第四季財報(截至 2022 年 12 月 31 日止),營收 243.18 億美元,年增 37.24% ,營業利潤 39.01 億美元,年增 49.29% ,不論營收或獲利都超出預期。

其中汽車營收 213.07 億美元,年增 33.44% ,第四季產量 43.97 萬輛,年增 43.77% ,交車量 40.53 萬輛,年增 31.33% ,且每家工廠的產量都創新高。

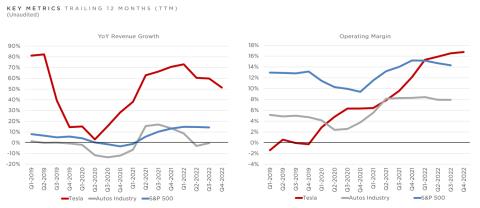

以全年來看,產量達 136.96 萬輛,年增 47.2% ,交車量 131 萬輛,年增 40.34% ,營業利潤 136.56 億美元,年成長翻倍,營業利潤率高達 17% ,不論營收成長或獲利能力都是同業最佳。

資料來源:特斯拉

然而受原物料及鋰價格上漲,且德州、柏林廠及自產電池廠還在試產期,以及生產成本更高的 Model Y 銷售占比提高,導致每台車的生產成本增加,也使毛利率自去年同期的 30.58% 下滑至 25.92% 。

並預估 2023 年鋰價還會繼續上漲,將導致生產成本進一步增加,不過同時鋁價及鋼鐵價格下跌 20%,且現在自產的 4680 電池,每周產量超過 1000 個電池組,將能減少對電池供應商的依賴,而柏林及德州廠的生產成本亦持續下降,隨未來持續擴大產能,並優化供應鏈及提升生產效率,預估今年汽車毛利率將維持 20% 以上,仍會遠高於同業表現。

雖然受 2022 年聯準會強力升息影響,使消費者購車壓力增加,特斯拉自去年底開始,在中國、歐洲及美國等地實施多輪降價,造成毛利率下降,但這使購車需求大幅提升。

馬斯克表示特斯拉收到史上最強訂單,訂單增加速度更是生產速度的 2 倍,由於需求實在太強,因此最近還小幅上調 Model Y 價格,雖然今年整體汽車市場可能會衰退,但特斯拉需求會很強勁。

而盡可能讓更多人買得起電動車一直是特斯拉最大目標,未來會繼續製造及銷售更多電動車,並且有信心維持銷量強勁成長,且保持同業最佳利潤率。

未來除 Model Y 及 Model 3 外,電動卡車 Semi 已於去年第四季試產,並於 12 月交付車,而電動皮卡 Cybertruck 則預估今年試產,明年就會量產,屆時將貢獻明顯營收。

而研發多年的全自動駕駛 Beta ,現在北美大約有 40 萬名客戶,累計里程數據超過 1 億英里,安全性還在不斷上升,現在銷售出去的每台車,未來都可透過軟體更新就能實現全自動駕駛,這代表自動駕駛的毛利率會是 100% ,將為特斯拉帶來顯著利潤。

而特斯拉保險業務年化收入亦達到 3 億美元,且季增高達 20% ,成長速度甚至比汽車業務季增 14% 更高,現在有 17% 的客戶採用特斯拉保險產品,而且採用率還在上升。

馬斯克認為經營保險業務為特斯拉帶來許多好處,由於特斯拉跨足保險業務,這使其他保險商必須為特斯拉提供更好的服務及價格,而且這更使特斯拉能從每次理賠事件中,不斷優化車輛性能,提供更好品質,並降低車主維修成本,最好的維修就是不維修,最終極目標是每台車都不應該出事故。

隨特斯拉業務更加多元化,特斯拉的服務營收 17.01 億美元,年增高達 6 成,而這也使客戶忠誠度更高,現在車主不僅只買特斯拉的車子,也會購買車輛保險,後續更可透過軟體更新取得自動駕駛功能,而且軟體還會不斷優化,將可因此創造更穩定收入。

馬斯克表示,他依然認為未來可能出現經濟衰退,最大風險來自聯準會,標普 500 指數長期年化報酬約 6% ,而若聯準會將利率升至接近甚至超過 6% ,將對股市造成很大打擊,畢竟利率太高就直接把錢存銀行就好,何必冒險投資股市。

不過雖然股市可能因此出大幅恐慌,股價會跌到異常低的水平,但從長遠來看,現在電動車滲透率依然相當低,未來成長空間依然巨大,有信心特斯拉會成為全球最有價值的公司。

且若經濟衰退確實發生,屆時相關原物料成本都將大幅下滑,特斯拉利潤率還可能更高,並預估 2023 年產量將達 180 萬輛,年成長 31% ,若不考慮外部因素,更有上看 200 萬輛的潛力,年成長高達 46%。

現在特斯拉手上現金超過 200 億美元,而且幾乎沒有任何債務,根據 APP 統計,特斯拉的有息負債比僅 4.8% ,屬於非常低的水平,不論未來景氣如何變化,特斯拉都有實力度過景氣逆風。

價值評估

以APP檢查,雖然近期股價自低點反彈不少,但估值仍屬偏低區間,由於特斯拉基本面仍佳,未來股價發展潛力依然值得期待,而若股價漲多回落時,更是長線值得留意的機會。

股價趨勢

以股價趨勢來看,由於最新季報營收及獲利優於預期,股價大漲超過 10% ,並重回 20MA 及 50MA 上方,短期表現相當強勢,而且成交量明顯放大,顯見有相當程度買盤支撐,有機會維持強勢表現,而若未來漲多回落時,可先觀察能否守住 20MA 上方,只要不跌破都有利股價維持上漲動能。

※【免責聲明】※

全文僅單純分享財報資訊與個人看法,無任何邀約之實;篩選出之個股僅符合量化條件,亦無推薦之意,僅供讀者參考,若有任何交易行為須自行判斷並承擔風險。