財報季與比特幣ETF利多持續,費半收復季線

19日美國財政部長葉倫敦促國會延長「非常規措施」至 12 月 3 日 (債務上限的最後期限) 以維持聯邦政府資金充足,Fed的理事鮑曼(Michelle Bowman)則提到疫後退休人數增加與女性育嬰需求,可能導致復甦趨緩,但另一名理事華勒(Christopher Waller)公開表示11月可能啟動縮債但離升息標準仍有距離,將持續觀察通膨情況調整步伐,而短線盤面焦點仍落於財報與比特幣期貨 ETF上市,科技股領軍四大指數全數收紅,漲幅介於0.56%~1.28%,暨S&P500後,費半於昨(19)日順利收復季線。而繼中國3Q21的經濟成長年增率出現疲態後,昨(19)日公布的9月新屋開工數據亦因勞動力、材料短缺導致公佈值僅155.5萬戶,低於市場預期的162萬戶與前值172.1萬戶,9月營建許可總數公佈值亦僅158.9萬戶,低於市場預期的168萬戶與前值的172.1萬戶,加強短線經濟復甦趨緩預期,美元指數於失守10日線後跌幅一度擴大至0.70%,雖於後續縮表前景仍為支撐,令跌幅終場收斂至0.14%,但未能搶回10日線前仍宜保守看待。而縮債前景與經濟數據、美元走疲,令金市短線多空互抵,紐約近月黃金昨(19)日終場收漲0.27%,以1,770.5美元/盎司作收。

油市部分。庫存數據上,API當週庫存數據公布值為329.4萬桶,雖然低於前值521.3萬桶,但仍高於市場預期的223.4萬桶。供給面上,除原本11/4的OPEC+會議,以及美國原油產量是否於後續逐步回升以外。歐俄天然氣供應上,俄羅斯暗示將以「北溪二號」(Nordstream 2)天然氣運輸管線向歐洲缺乏能源的地區輸送天然氣,但該管線尚待監管機關批准且俄羅斯表示已履行對歐供應天然氣的合約,令市場並不樂看歐洲能源危機,天然氣價格亦因此回彈。需求面上中國氣溫下降與先前美國國家海洋和大氣管理局(NOAA)預測的看法互抵,焦點重返冬季禦寒需求,美油、布油終場分別收漲0.93%、1.14%。其他部分仍應留意中國國家發展和改革委員會(NDRC)在一次主要煤炭生產商會議上討論了政府對煤炭價格的干預,且國家發改委在另一份聲明中表示,將確保煤礦滿負荷運轉,目標實現至少1,200萬噸的產量/日,對比9月底增逾160萬噸。而美國能源部(DOE)敦促國會修訂《石油放鬆管制法》,以允許政府在全球供應緊張和需求旺盛導致石油價格持續飆升的情況下進行干預,但目前受到石油相關行業反對。5大石油巨擘全數收紅,Chevron漲幅1.95%,Exxon Mobil漲幅1.50%,ConocoPhillips漲幅1.10%。BP漲幅0.50%,Royal Dutch Shell漲幅1.42%。

S&P500 11大板塊漲10跌1。其中醫療保健、公用事業2大板塊分別收漲1.31%、1.26%,表現最佳。終場僅非必需消費品板塊收跌0.29%,表現最弱。成分股中,美國最大的區域性賭場運營商Penn National Gaming宣布完成對Score Media and Gaming的收購,且Score Media and Gaming為北美第三大最受歡迎的體育媒體應用程序,在加拿大排名第一,令市場看好此次收購有利強化Penn National Gaming的布局,亦將令現有的客戶生態系統提前完成一站式購足的服務能力,同時提高客戶留存率,Silverberg給予目標價95美元,股價終場收漲5.23%,於成分股中表現最佳。尖牙股漲多跌少,其中Facebook漲幅1.39%,Netflix漲幅0.16%,Amazon跌幅0.075%,Apple漲幅1.51%,Alphabet漲幅0.32%。

道瓊成分股漲多跌少,成分股中Merck & Co.、Johnson & Johnson分別收漲3.03%、2.34%,表現最佳,Procter & Gamble、Nike分別收跌1.18%、1.01%,表現最弱。而Goldman Sachs雖然看好Target,但由於預期2022年度的成長可能出現放緩跡象,而Walmart對比起Target,因獲利能力提高且於美國雜貨市場份額亦有增加,加上電子商務與實體並存,於疫情期間加速購物型態由實體轉往線上的背景下更具備競爭優勢,令Goldman Sachs的分析師Kate McShane給予強力買進的評等與高達196元的目標價,帶動股價終場收漲2.12%,向上跳空收復季線支撐。費半成分股漲多跌少,其中WOLFSPEED、NXP SEMICONDUCTORS分別收漲6.21%、2.44%,表現最佳。ENTEGRIS、AMD分別收跌0.32%、0.09%,表現最弱。

金傳熄火,加權萬七關前躑躅

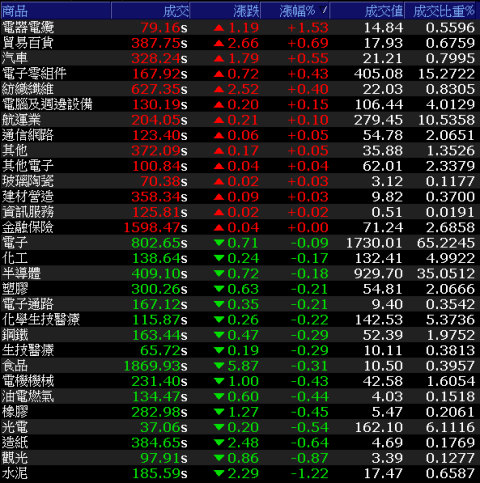

美科技股持續走揚,且費半順利收復季線,台積電ADR同受帶動終場收漲1.40%,向上搶回半年線與季線,國際貨幣基金(IMF)於昨(19)日因疫情影響,下修對亞洲2021經濟成長預測,從4月的7.6%降至6.5%,加上今(20)日在期指逢移倉換月,引發盤面觀望氣氛,台積電(2330)、聯電(2303)多方熄火,貨櫃航運三雄震盪回吐日內漲幅,塑化股中台塑(1301)一度失守月線,亦壓抑加權表現,盤面震盪時中小類股表現相對活潑,上櫃的生技、半導體、電機機械各有買盤簇擁,加權指數終場收跌12.85點,以16,887.82點作收。成交量2,652.39億。OTC櫃買指數終場收漲0.50%。3大類股指數電、傳走疲,僅金融終場收平。29大類股指數漲跌各半,電器電纜、貿易百貨分別收漲1.53%、0.69%,表現最佳。水泥、觀光2大類股指數分別收跌1.22%、0.87%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-55.48億元

外資:-49.18億元

投信:+10.32億元

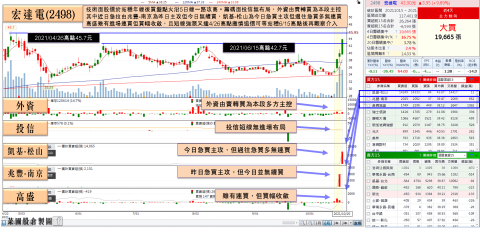

VIVE Flow將於11月上市,宏達電外資連4買

權值股部份,因中美雙方盡力改善令近期全球海運運力與貨櫃供給量加大,其中,廣州南沙港及深圳鹽田港至美國西海岸的海運報價持續降溫,以9/10峰值每40呎櫃20,586美元的高點作為比較基準,下跌將近5千美元,跌幅超過2成,而中國-美國洛杉磯的運費每40呎櫃大跌逾50%。中國出口集裝箱運價指數9月後漲勢亦有放緩、BDI失守5,000點大關,該消息並不利於貨櫃航運三雄守穩5日線,今日盤中長榮(2603)、萬海(2615)、陽明(2609)雖各有買盤拉抬,令漲幅一度擴大至3.05%、4.11%、3.64%,但量能未出且後續隨大盤走跌回吐漲幅,終場漲跌幅分別為-0.33%、+0.95%、+0.34%,破底風險尚未解除仍應留意嚴守停損。個股部份,宏達電(2498)由於Facebook、Microsoft、Roblox、Epic Games等企業大舉搶進「元宇宙」,而宣布推出的新款VR眼鏡「VIVE Flow」是首款結合手機使用情境,且提供完整VR應用內容的沉浸式VR眼鏡,預計於11月上市且售價新台幣落於1.5萬左右,有望搭上「元宇宙」熱潮進而帶動銷售,且天風國際證券分析師郭明錤於報告中提及,Apple原先預期於2Q22推出的AR/VR頭戴裝置,因仍在測試「最佳的工業設計方案」,時點可能後延至4Q22,亦成股價點火利多,股價於早盤強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

漲價利多+新廠將投產,順德土洋合買一度漲停

族群部分,車用相關除防護元件大廠靜電保護元件供應商晶焱(6411)大漲8.40%,二極體亦續有表現,其中德微(3675)再度強攻漲停,朋程(8255)亦於10/19高點取得支撐後受買盤點火,終場收漲3.37%,續創波段高。台半(5425) 9月合併營收12.35億,年增32.04%,月增11.24%,3Q21合併營收34.41億,年增29.92%,季增6.05%,9月累計合併營收達95.81億元,年增29.15%,加上寧德時代二極體大單,令市場樂觀看待2021年度營收有望創高,股價於收復月線後延5日線續揚收復季線,今(20)日雖於盤中漲幅一度擴大至3.2%續創波段高,受前段修正壓力影響,終場漲幅收斂至0.53%。車用部分有資金轉往導線架,受能耗雙控政策令產能吃緊,順德(2351)、界霖(5285)、長科*(6548)皆有調漲報價,且第三代半導體的需求轉強,4Q21營運動能不淡,而順德(2351)車用產品等訂單轉強帶動 9月營收9.89億、年增29.36,9月累計營收81.16億、年增32.61%,先前投資超過3.5億興建南投廠H棟新廠房於10月底完工,後續相關生產設備將陸續安裝預計2021年底前投產後開始貢獻營收,股價於站穩5日線後出現買單點火,盤中一度漲停,但尾盤未能緊鎖,終場漲幅收斂至8.77%。

延伸閱讀:《晶焱Q3營收創歷史新高,投信連7買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際貨幣基金(IMF)於19日因疫情影響,下修對亞洲2021經濟成長預測,從4月的7.6%降至6.5%,但在中國和印度帶動下,亞洲今年仍將是全球經濟成長最快速的地區,預期2022年的成長估值有望上看4.9%,高於4月估值約0.4個百分點。而大陸能耗雙控與全球通膨疑慮仍存,且商旅復甦前景為能源價格高檔支撐,觀望退燒不易,在QE預期逐步進入退場階段前,市場短線聚焦11月縮債風向球。恒大事件觀望稍緩,中美試圖溫和談話亦有利緩和市場情緒,目光持續聚焦財報表現,美科技股大漲令台積電ADR再度向上收復半年線,雖9/20缺口仍帶回補,但仍有利台積電(2330)多方守穩季線後續揚,而加權指數築底後今(20)日開高走低,上方仍有季線壓力帶克服,短線上有壓下有撐,後續焦點逐步轉入第三季的財報表現,月線未失守前仍可擇優布局,族群上,車用、第三代半導體、5G、高速傳輸、矽智財等族群多有表現,塑化雖有回落但油價居高不下,部分強勢股於站穩月線仍可留亦介入時機,整體仍為反彈格局,族群輪動雖浮現但輪漲仍快,漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

點開加入→CM財經日報 FB社團,解析第一手股票內幕