又快到了畢業的季節,Amy是今年的應屆畢業生,從四月開始就不停在找工作,在五月時就拿到了某公司的錄取通知,畢業後即可上班,由於是念文組,她對於第一份工作起薪是3萬5還算滿意,並給自己一個目標,28歲以前存到100萬,但理財小白的她,卻不知道從何著手...

於是Amy去找大學時期最要好的學姊詢問,學姊建議她可以先從記帳開始,透過記帳她可以清楚知道自己的花費狀況,還可以有系統地分配薪水在不同花費上,加速存錢速度,除此之外,學姊又額外傳授了帳戶存錢法跟預算分配,讓Amy不再是無頭蒼蠅,有了明確的方向。

以下是Amy學姊提供的理財方法,與Amy一樣是社會新鮮人的你,不妨可以把這些要點學起來!

養成記帳習慣 從支出狀況算出儲蓄最佳比例

Amy的學姊提到,很多剛出社會的新鮮人,沒有理財習慣,急著去辦信用卡,發薪後第一件事就是買自己想要的東西,隨著信用卡額度增加,慾望也越來越高,導致最後薪水都拿去還信用卡的負債,根本沒有多餘的錢可以存。

記帳的好處就在你清楚知道每一筆花費流向,如果遇到超支的情況,也能馬上發現,從記帳中了解自己每月的花費狀況,才能制定一份完善的存錢進度。

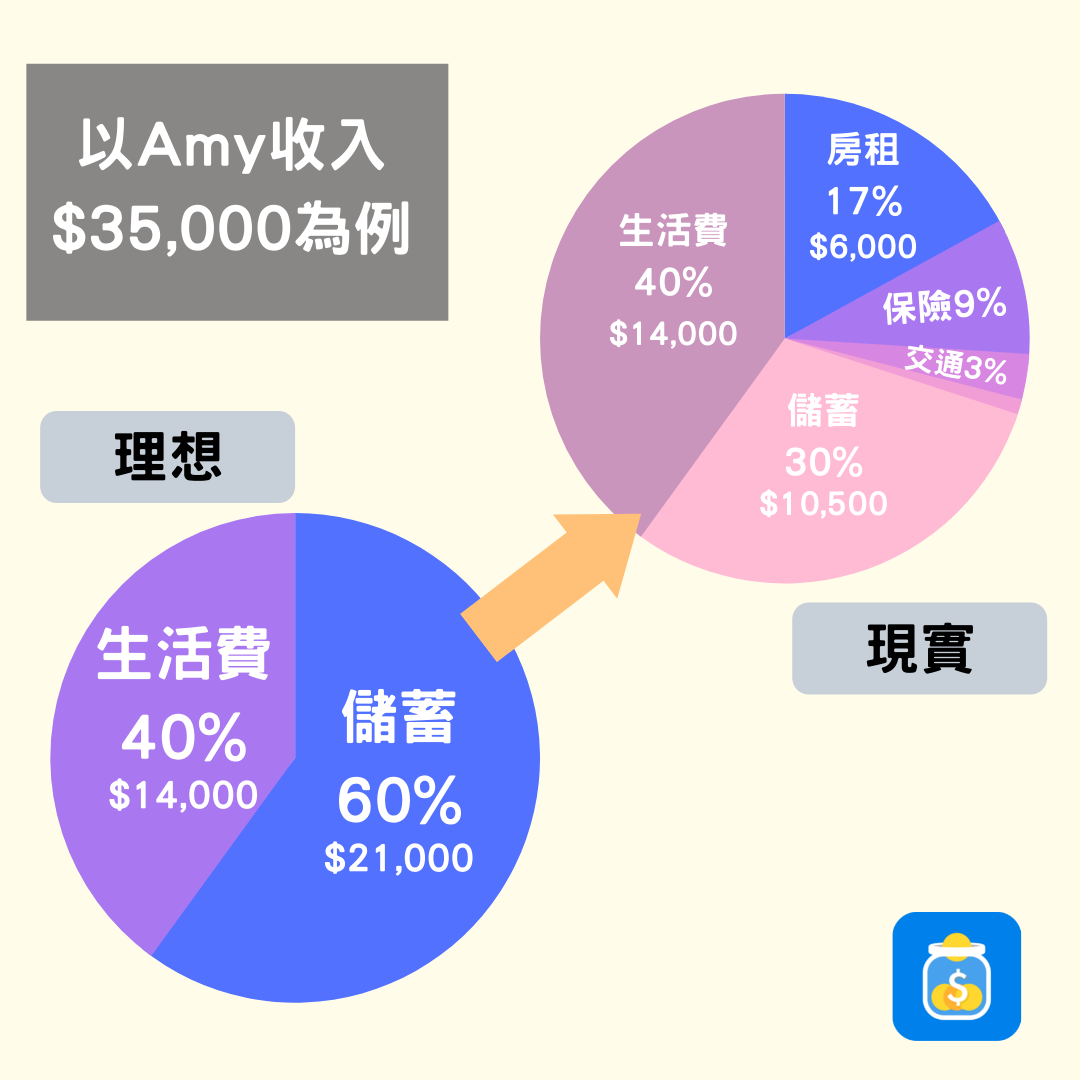

像Amy 想在28歲以前存到100萬,她剛開始可能會想說把薪水的60%都存起來,但現實發現根本辦不到,仔細將每月的必要支出列出來後,已經占了將近薪水的30%,還不包含生活費,

房租6000元、保險3000元、交通1000元、電話費600元,如果照她理想的狀態存,她的生活費僅有3500元可以花,但只要她降低每月的儲蓄比例,來到30%,生活費就有大約1萬1可以運用,相較而言,就充足許多。

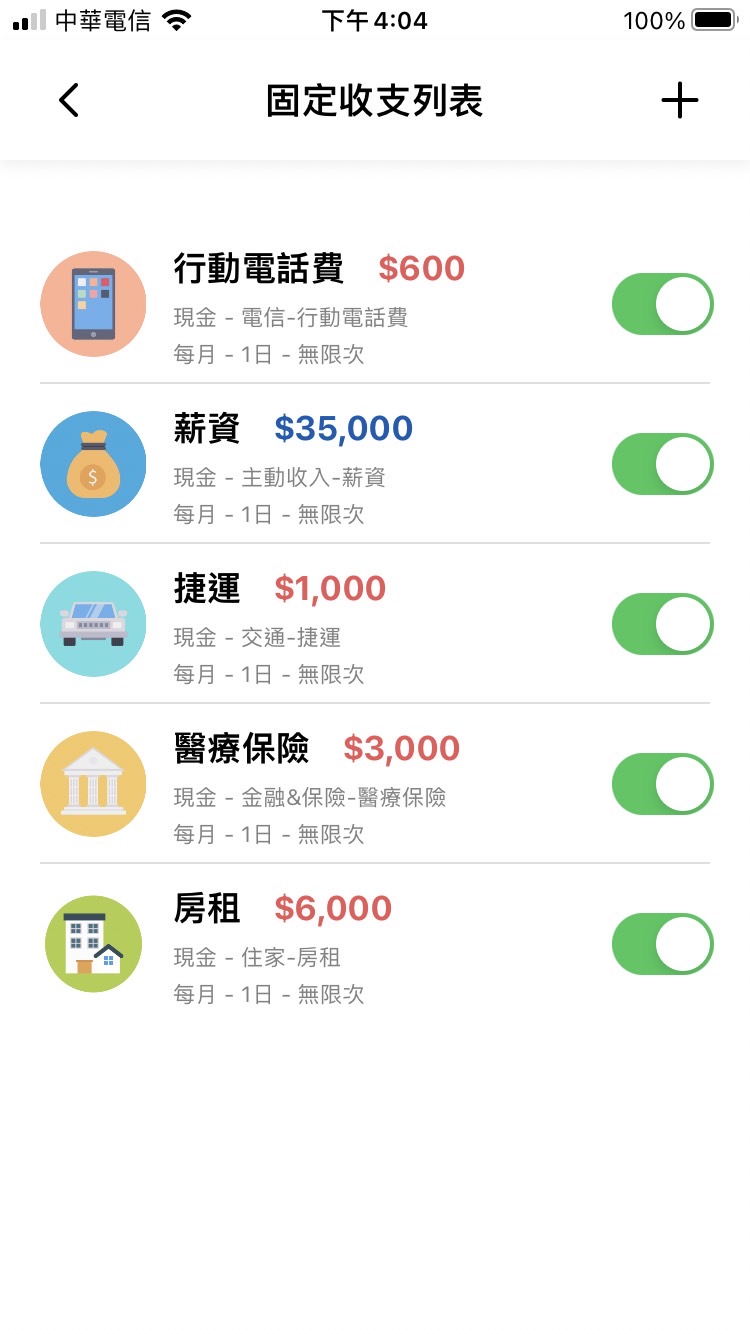

透過記帳App,算出每月必要花費有哪些。/截圖自存錢管家app

在制定個人存錢計畫時,一定要先搞清楚自己消費狀況,不先釐清的情形下,很容易中途失敗,太高的目標讓人實行起來困難,反而造成反效果。

每個人消費習慣不同,可根據自身的狀況去調整儲蓄比例,才能有效地達成存錢目標。

存錢管家→ 立即下載

設定預算 列出花費優先順序

當了解到自己的儲蓄比例後,再來就是制定預算,切記!預算一定是薪資減掉要存入的錢跟每月的必要花費,才是實際可花用的錢,像上述Amy就會是1萬4千元的預算。

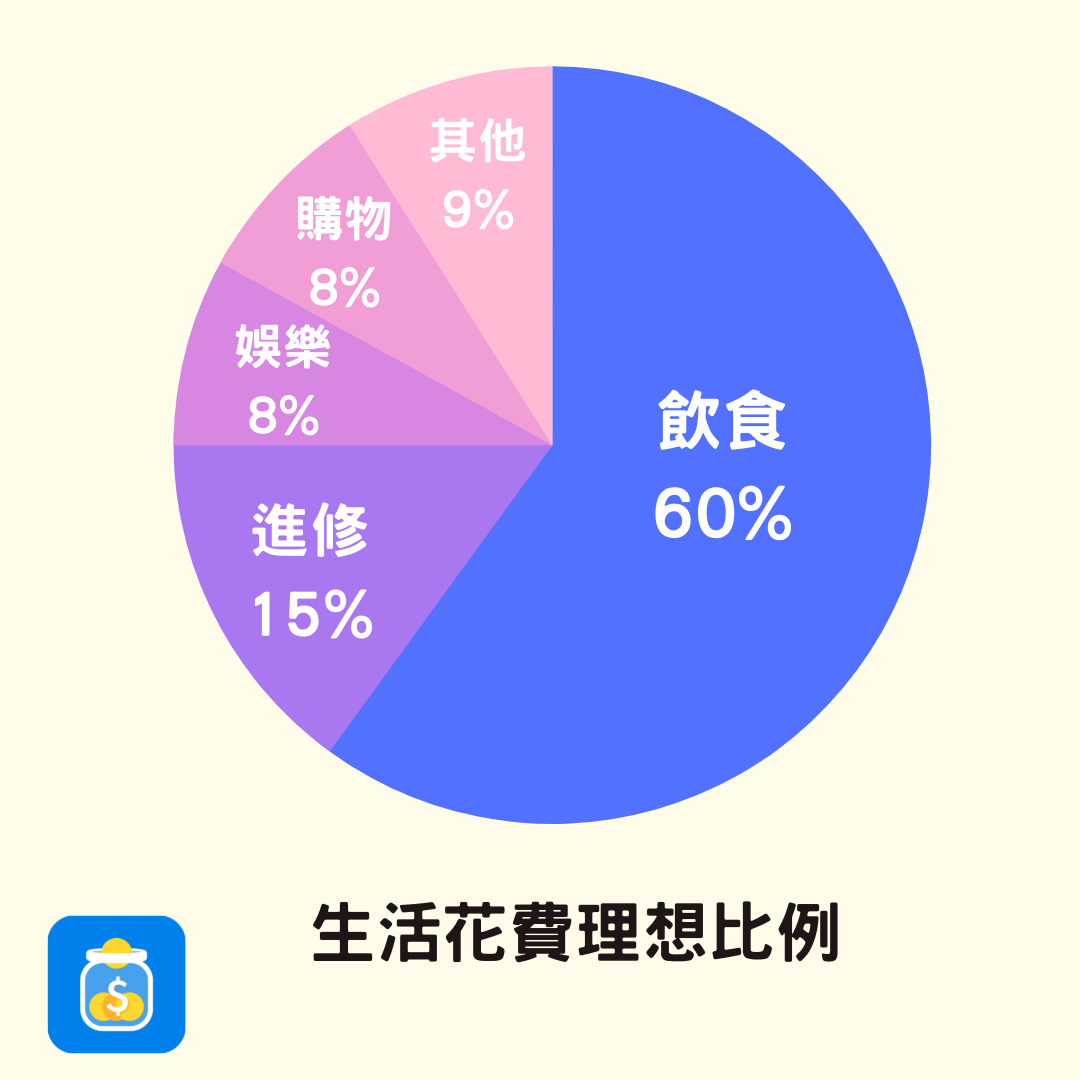

接著要思考一件事,你需要這筆錢買的東西,像是飲食、衣服、朋友聚餐、進修學習…列出預算的優先順序,哪些物品是需要還是想要,想要的排在最後,有剩餘的預算再去買。

剛出社會的新鮮人,最重要的是增強自己的實力,才有機會跳到更高薪的位子,建議將進修學習的花費比例提高,休閒娛樂減少,理想比例如下圖,搭配記帳App一起會更有感!

每月支出控制在預算內/截圖自存錢管家App

若某個月不小心因為旅遊,超出預算,也別氣餒,在下個月將上個月多花的錢存起來,預算稍微減少,不打亂原先的存錢計畫。

設立存錢帳戶or零存整付 無痛儲蓄

如前面Amy學姊提到,多數人發薪日無法控制自己消費欲望,時常一不小心就把錢花光,為了避免成為月光族,有兩種方式可以執行:

第一、先建立存錢帳戶

建立一個只存不動的帳戶,並在薪轉帳戶設定自動轉帳功能,像Amy已經訂出每月存入薪資40%的計畫,固定每月五日,從薪資帳戶轉1萬1至存錢帳戶,持續到達成目標為止。

第二、使用定存零存整付功能

定存與活存最大差別在利率的計算,若有一筆長期不使用的資金閒置在帳戶,一般會選擇定存獲得較高的利息,但定存的缺點就是無法隨時提領,會在一開始選擇存期,通常是1~3年,假如選擇1年期,代表這一年都不能動裡面的資金,除非解約,不過解約需要再付解約金,造成利息損失,需特別注意。

零存整付是定存的一種,方式是每月固定存入一筆錢,在自己的薪資帳戶就能設定,每個月產生的利息可選擇要不要再滾入下個月的本金內,或是直接領,利率分為機動利率跟固定利率,機動利率會隨著中央銀行升息或降息而做調整,景氣好的時候(看好升息),多數人會選擇機動利率,反之,則選擇固定利率。

透過零存整付的方式,增加利息收入,加速存錢,但還未存滿緊急備用金的人,建議先使用第一種方法,免得當意外發生時,沒有足夠的現金在身邊可以使用。

緊急備用金:當遇到突發狀況,可以動用的一筆錢,至少夠半年的生活費,以單身小資族來說,最低金額為15萬元。

總結

出社會的新鮮人,先以存款為重,當收入漸漸提升,薪資不需要再提撥太高比例至生活花費時,就可以加入投資規劃,從原本的生活費70%,儲蓄30%,調整為生活費60%,儲蓄30%,投資10%。

存錢並非想像中那麼難,只是很多時候我們不知道該從何下手,知道作法後將其實踐,很快你也能達成目標!不過新鮮人最重要的還是在累積自己的實力,擁有別人取代不了的能力跟經驗後,才有機會跳槽到年薪更高的工作,年薪高存錢速度自然快,越早享受財富自由人生。

補充:由於薪水和儲蓄比例並非永久固定,當薪水提高,儲蓄比例增加,再分配一些比例在投資上,更快達成100萬目標喔!

消費分析與控管,你的最佳財務幫手存錢管家→ 立即下載