(資料來源:shutterstock)

快速摘要

台達電(2308)為全球最大電源供應商,Q3受到上游原物料和運輸成本上揚,影響毛利率下滑1.8%至28.3%,加上受限缺料影響導致終端需求放緩,Q3獲利衰退。不過考量明後年缺料問題緩解,供應鏈重回正軌,台達電在消費性電子、伺服器、車用、儲能等領域布局完整,基於以下3點,1)EV市場成長潛力巨大,台達電已獲得大型車廠採用;2)能源轉型為全球趨勢,看好台達電深耕綠能、儲能業務多年;3)後疫情時代工業自動化為鋼性需求,三大業務板圖有望維持成長,後市展望樂觀,且台達電業務穩健,中長線具備防禦性。預估2021/2022年EPS為10.77/12.38元,YoY +9.8%/+14.9%,目前本益比為21.4倍,位於歷史PE區間中緣,初次評價給予買進評等。

台達電為全球最大電源供應商

台達電(2308)成立於1971年,為全球最大電源供應商,以自有品牌Delta行銷全球。近年來公司積極從電子核心技術拓展至系統整合服務,主要應用在工業自動化和基礎建設領域。目前台達電旗下分為三大業務板塊,分別為電源及零組件、自動化和基礎設施,其中電源及零組件業務包含四大事業群,分別為零組件、電源及系統、汽車電子和風扇及散熱處理,而基礎建設包含資通訊和能源,自動化業務包含工業自動化和樓與自動化。台達電主要競爭對手為光寶科(2301)、康舒(6282)等國內電源供應器及零組件相關廠商;客戶涵蓋一線IT、消費性電子與汽車廠商(包含傳統車廠與電動車廠)。2021年前三季營收佔比:電源及零組件60%、基礎設施25%、自動化15%。

成本上漲、認列泰國水災損失,Q3獲利年減24%

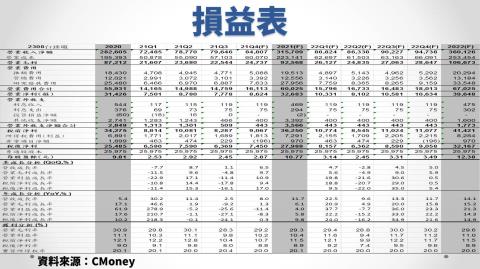

台達電第三季營收為796.5億元,QoQ+1.1%、YoY+2.5%,毛利率較上一季下滑1.8%至28.3%,主要受到上游原物料(IC晶片、鋼鐵、塑膠等)、運輸成本同時上漲,進而影響毛利率。從各業務部板塊來看,電源及零組件部門Q3營收477.3億元,QoQ+1.9%、YoY+6.6%、自動化部門營收112.8億元,QoQ-8.4%、YoY+16.2%、基礎設施部門營收205.6億元,QoQ+5.2%、YoY-11.2%;營業利益77.8億元,QoQ-11.4%、YoY-25.6%。業外方面,泰國廠於8月份面臨水災影響而認列損失,業外收入下降至5.1億元,稅後純益63.7億元,QoQ-16.1%、YoY-24.1%,EPS為2.45元。

晶片缺貨開始緩解 21Q4訂單展望仍強勁

儘管整體IC產業受到缺料影響,短期難以完全舒緩,但據公司表示訂單展望依然強勁,遞延訂單將陸續出貨,出貨動能有望強於Q3。台達電11月營收274.4億元,MoM+3.6%、YoY+7.2%,寫下單月次高、同期新高紀錄;累計前11月營收為2846.2億元,YoY+11.3%,超越2020年全年。不過毛利率仍受到零組件缺料和材料成本上揚,預期在2022年推出新產品後報價才有調漲空間,屆時毛利率才會回升,預估21Q4營收848.1億元,QoQ+6.5%、YoY+8.0%,毛利率29.2%,較上季增加0.9個百分點,稅後純益74.5億元,QoQ+17%、YoY+0.3%,EPS為2.87元。

搭上5G、電動車趨勢,台達電三大業務2022年皆呈雙位數成長

展望2022年,成長動能依舊來自於電動車、資料中心、5G應用、自動化等相關產品。比重最高的電源與零組件將貢獻2022年營收2106.5億元,YoY+12.1%,受惠NB和伺服器相關電源及被動元件需求熱絡,且電動車(EV)相關產品高速成長,根據多家OEM車廠和IDM晶片廠均表示,車用晶片短缺最壞時間點已過,預計2022-2023年汽車產量將呈逐季復甦。研調機構IHS Markit預估2022/2023年全球汽車產量達8270/9190萬輛,YoY +10.6%/+11.1%,逐年成長的態勢不變,其中電動車受到各國政策推廣以及購車補助,滲透率有望逐年提升,雖目前台達電電動車僅貢獻營收約6~7%,但隨著電動車銷量增加,加上台達電電動車客戶多為美國一級車廠,此比重在2022年上看10%以上。

台達電基礎設部門布局完整,可分為資通訊業務和能源業務。資通訊業務看好美國新基建計畫著重5G相關需求,以及美國大型資料中心資本支出金額增加,帶動400G交換器與資料中心需求;而能源業務看好電動車充電樁、可再生能源與儲能三大領域結合,台達電可提供創能端(太陽能逆變器、風電轉換器)、儲能端和用戶端(充電樁)完整的解決方案,一條龍式的垂直整合服務,預估基礎設施部門2022年貢獻營收951.8億元,YoY +15.8%。

自動化部門隨著5G、物聯網加速滲透,企業勢必投入更多產線自動化布局,且在電動車普及下,快充充電樁大多建置在一般大樓內,將推升樓宇自動化整合室內照明控制需求,看好此長線趨勢,預計2022年貢獻542.9億元,YoY +17.7%,營收呈雙位數成長。

綜合上述,2022年隨缺料影響遞減,訂單遞延至22H1出貨,Q1傳統淡季可望淡季不淡,且台達電搭上電動車和5G趨勢列車,電源相關終端需求依然看悄,有望帶動營收向上,預估2022年全年營收3601.3億元,YoY +14.1%,在產品組合轉佳、產品價值提升下,毛利率將小幅成長0.4%至29.6%,回到公司目標的30%,稅後淨利321.7億元,YoY +14.9%,EPS為12.38元。

台達電缺料緩解、供應鏈回穩,連2年獲利呈雙位數成長

整體而言,台達電Q3因缺料、中國限電等影響,股價已充分反應相關利空。考量明年缺料緩解、供應鏈重回正軌,台達電在消費性電子、伺服器、車用、儲能等領域布局完整,基於以下3點,1)EV市場成長潛力巨大,台達電已獲得大型車廠採用;2)能源轉型為全球趨勢,看好台達電深耕綠能、儲能業務多年;3)後疫情時代工業自動化為鋼性需求,三大業務板圖有望維持成長,後市展望樂觀,且台達電業務穩健,中長線具備防禦性。預估2021/2022年EPS為10.77/12.38元,YoY +9.8%/+14.9%,目前本益比為21.4倍,位於歷史PE區間中緣,初次評價給予買進評等。

*CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

點開加入CMoney理財寶LINE官方帳號,一天一篇理財好文,投資自己的腦袋

2022年獲利成長逾10% - 首圖")